Odvody a dane budú jedným z najvyšších výdavkov vo vašom živote. Tak prečo nerobíte všetko pre to, aby ste ich (legálne) znížili?

Často počúvam:

„Väčšina odvodových výdavkov je pre bohatých podnikateľov, ktorí vlastnia podniky a zamestnávajú ľudí“.

Áno, máte pravdu ale vy odvádzate dane a odvody tiež, ibaže vy ste si zvykli ich platiť. Podnikatelia svoje odvody optimalizujú, prečo vy nie?

Vo váš neprospech hrá ešte aj to, že tie peniaze nevidíte. Odvádzajú sa „samé“.

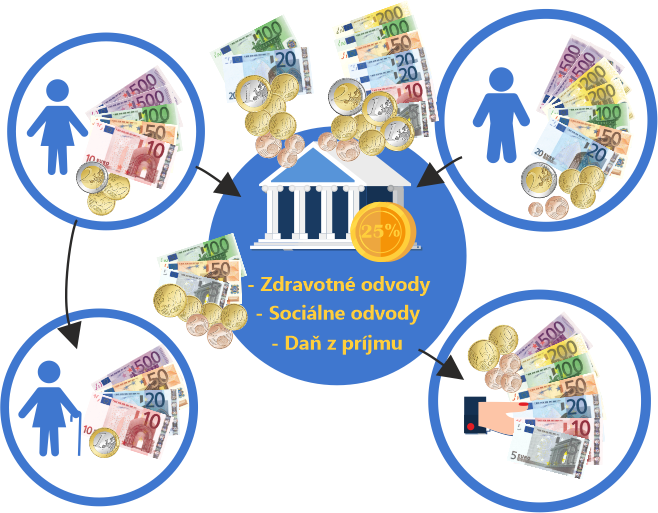

Priemerná osoba má zo zamestnania 1 163 € v hrubom mesačne (odhad pre rok 2020)

zdroj: www.minimalnamzda.sk

Zamestnávateľ za vás zaplatí celkom 1 572,36 EUR / mesačne.

Štát dostane 686 €, a vy na svoj účet 885,69 €.

Všimli ste si koľko eur dostanete na dôchodku?

Bude to menej ako 50 % z toho čo teraz zarábate!

Dobre teda, 25% (odvody zamestnanca + zamestnávateľa + daň z príjmu) ide do štátnej pokladne, sociálnej a zdravotnej poisťovni na odvody. Čo s tým?

Založte si II. pilier. Tam vám bude chodiť aktuálne 5% z hrubej mzdy. Založenie je bezplatné a možné len ak máte menej ako 35 rokov. Peniaze sa vám budú zhodnocovať podľa toho aký fond si vyberiete a akú spoločnosť (SDS) si zvolíte. Ak si netrúfate vybrať tú správnu spoločnosť samy, napíšte mi. Vybavíme to spoločne online (tiež bezplatne).

Inak tieto peniaze ostanú v prospech našich štátnych inštitúcií.

Založte si III. pilier. V súčasnosti čoraz obľúbenejší aj pre zamestnávateľov. V skratke. Zamestnávateľ vám bude prispievať na váš účet v DDS (doplnková dôchodková spoločnosť), ktorú si tiež vyberiete vy. On si to na konci obdobia môže odpísať a vám sa zas prostriedky, ktoré by inak išli „ktoviekam“ zhodnotia.

Nevýhoda je, (aj keď v zákone to nie je nikde uvedené ako povinnosť), že by ste si mali do 3. piliera prispievať aj vy. Oplatí sa vám prispievať iba ak vaša čiastka nepresiahne tú od zamestnávateľa.

Príklad: Ak sa so zamestnávateľom dohodnete a zamestnávateľ prispeje 12€, prispievajte maximálne 12 € aj vy.

Ideálne bude ak sa dohodnete, že prispejete menej ako on.

Oplatí sa vám to, pretože, kto vám dá dnes na účet 100% z vášho vkladu?

Okrem toho, 3. pilier je pre vás povinný ak spĺňate jedu z týchto troch podmienok:

Záleží teda na vás či zhodnotíte každé ponúknuté euro.

Rozdiel medzi 1. a 2. prípadom by v tomto prípade bol 637€ na dôchodku, v prospech toho, kto by mal 2. pilier. (prepočet sedí na 27-ročného človeka s priemerným platom, pracujúci do 65. roku)

Takéto riešenie samozrejme nestačí na to aby ste mali dôchodok v 100%-tnej výške. Na to si musíte došetriť vhodným spôsobom. Akým, to vám prezradím osobne alebo na online schôdzke. Stačí mi napísať a dohodneme sa.

Subscribe to our newsletter!